【芯資訊06.15】庫存問題仍待解,晶圓代工市場縮減 (2023/6/15 11:54:23)

1.手機IC拉貨動能保守,芯片需求冷清

據科創板日報引述中國台灣电子時報,相較其他應用有一些需求回溫,或芯片庫存回補的力道,手機供應鏈的整體拉貨狀況,從2023年初至今仍舊慘淡,芯片的相關需求持續冷清。除非終端買氣出現超預期的大幅回暖,否則對於IC等零組件的拉貨動能,2023年後續還是會相當保守。

2.MCU去庫存完成或要等到明年

據科創板日報引述MoneyDJ報道,MCU市況似乎依舊寒冬,618消費帶來的支持或有限,目前廠商在持續清理庫存,客戶有基本的回補庫存需求,但要有更長的訂單,能見度較低。業內認為,庫存去化的進程可能遞延到第四季、甚至是明年首季。

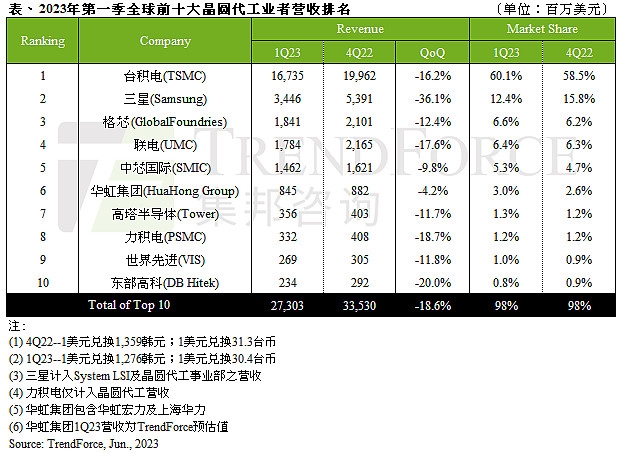

3.全球十大晶圓代工廠一季度營收不同程度下滑

據快科技報道,TrendForce集邦諮詢統計指出,晶圓代工市場今年一季度該市場營收環比下滑了18.6%,市場規模約為273億美元。全球TOP10晶圓代工廠都出現營收下滑,其中台積電營收環比下滑16.2%,營收額167.4億美元,預計二季度還會繼續下滑。不過台積電的份額反而擴大到了60.1%。

三星營收34.5億美元,環比下滑36.1%,是10大廠中下滑最多的,也導致台積電份額反而更高,三星失去了3.4個百分點份額。格芯超越聯電成為第三,兩家的營收分別是18.4億和17.8億美元,差距並不大,聯電隨時可能反超回去。第五位的中芯國際,營收14.6億美元,環比下滑9.8%。 第六位的華虹半導體,預計營收8.45億美元,環比下滑4.2%,是10大廠商中下滑最少的。

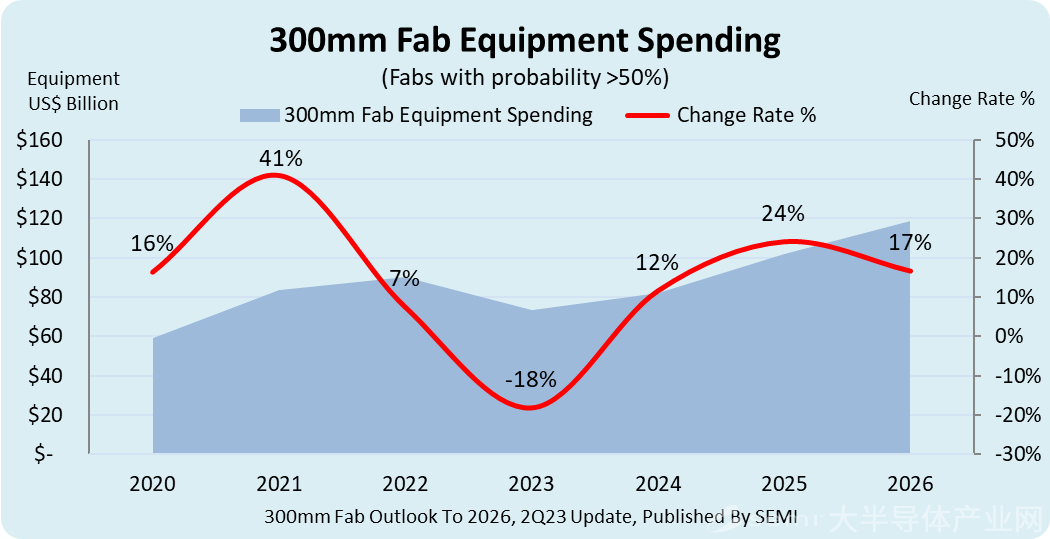

4.SEMI:2026年全球300mm晶圓廠支出將達到1190億美元

據國際半導體產業協會(SEMI)發布的最新報告,在預計今年下降18%至740億美元后,2024年全球300mm晶圓廠設備支出預計將增長12%至820億美元,2025年增長24%至1019億美元,2026年增長17%至1188億美元。

來源:TrendForce集邦科技

晶圓代工預計將在2026年以621億美元的設備支出排名首位,比今年的446億美元有所增長。其次是存儲,達到429億美元,比今年增長170%。模擬的支出將從今年的50億美元增加到2026年的62億美元。MPU/MCU、分立器件(功率器件為主)和光电子領域的支出預計將在2026年下降,而邏輯領域的投資預計將增加。

5.群聯5月業績雙減,三季度旺季存變數

據中國台灣工商時報報道,群聯公布5月財報,合併營收32.02億新台幣,月減4%,年減37.21%,今年1-5月營收達166.47億新台幣,年減40.77%。群聯5月份的營收雖然下滑,但NAND儲存總位數出貨量,年增率約30%,現階段各種應用因NAND價格相對低廉,持續在提升儲存容量,對整體NAND供需平衡將有所幫助。

來源:SEMI

群聯執行長潘健成指出,由於全球終端客戶與消費者縮減支出,導致全球客戶對未來前景需求,採取比較保守的態度,不敢积極備料或是大幅升級產品規格,讓原本預估應為傳統旺季的第三季,仍需觀察系統客戶備料的需求狀況。此外,上游供貨商已經面臨巨額虧損,再降價的空間非常有限,唯一的變量仍在需求。

6.AI服務器需求增加,鴻海計劃新增多條產線

據IT之家引述中國台灣經濟日報,消息人士透露稱,鴻海集團內負責AI服務器業務的鴻佰科技計劃新增五至六條產線,以滿足客戶不斷增長的需求。除了已有的英偉達、微軟和亞馬遜之外,Meta 和蘋果等巨頭也將在今年成為鴻佰科技的新客戶。

業界分析認為,除了微軟旗下的ChatGPT已經站穩腳跟之外,谷歌、Meta 與亞馬遜也將部署重兵,推升鴻佰科技訂單激增、持續擴產。除新竹與桃園兩處本地工廠外,鴻佰科技還在美國、墨西哥、匈牙利、越南等地設有產線。

7.格科微:12英寸CIS項目達到大規模量產條件

6月12日,格科微發布公告,宣布募投項目“12英寸CIS集成電路特色工藝研發與產業化項目”BSI產線於2022年8月31日投片成功,首個晶圓工程批取得超過95%的良率。

該項目已完成首批設備的安裝調試,順利產出了良率符合預期的合格產品,並通過了長期信賴性測試驗收,達到大規模量產條件。隨着更多設備安裝並投產,產能將同步釋放提升,最終將實現月產20000片晶圓的產能。

8. 格芯與洛馬合作以保證軍用芯片供應

據科創板日報13日訊,晶圓代工廠格芯與美國軍火製造商洛克希德•馬丁公司於本周一宣布合作,目的是保證美國軍用防禦系統的芯片供應。這一戰略合作的目的是確保一系列先進芯片和下一代芯片的製造,並採用格芯的技術,來提高微电子系統的抗脆弱性。

洛克希德和格芯將尋求引入外部資金,並與美國政府合作進行技術研發。格芯位於紐約和佛蒙特的工廠,已經獲得官方授權,用於生產機密國防系統的芯片。

Learn more about our links! (*^▽^*)